Preguntas Frecuentes

Todo lo que Necesita Saber Sobre el Seguro Médico

Tabla de Contenidos

¿Cómo obtener un seguro médico?

¿Cómo puedo obtener aseguranza medica barata?

¿Cómo solicitar o registrarse en Aseguranza Medica Obama care?

¿Cómo obtener un seguro médico sin tener trabajo?

¿Qué es el período de inscripción abierta?

¿Cuándo es el período de inscripción abierta?

¿Cuándo finaliza el período de inscripción abierta?

¿Cuáles son mis opciones fuera del período de inscripción abierta?

¿Cuáles son otras opciones para el seguro de salud?

¿Qué es el seguro de salud?

¿Cuándo comenzó el seguro de salud?

¿Cómo funciona el seguro de salud?

¿Qué es el seguro de salud privado?

¿Cuánto cuesta el seguro privado?

¿Cuál es el mejor seguro de salud barato?

¿Cuál es la diferencia entre proveedores dentro y fuera de la red?

¿Qué significa PPO en el seguro de salud?

¿Cómo funciona un plan medico PPO?

¿Cómo funciona un plan medico HMO?

¿Cuál es la diferencia entre los planes medicos HMO y PPO?

¿Cómo funciona una HSA?

¿Cómo funciona una FSA?

¿Cómo funciona un plan medico POS?

¿Qué es el seguro de salud cooperativo?

¿Qué es el seguro de salud de pagador único?

¿Qué significa deducible en el seguro de salud?

¿Cuánto tiempo se tarda en obtener un seguro de salud?

¿Qué pasa si pierdo la inscripción abierta en el trabajo?

¿Puedo tener Medicare y seguro privado?

¿Puedo cambiar mi plan de seguro de salud a mediados de año?

¿Qué es el coseguro en el seguro de salud?

¿Qué es el copago en el seguro de salud?

¿Qué cubre el seguro médico?

¿Cuánto cuesta el seguro de salud por mes?

¿Cuál es la sanción por no tener seguro de salud?

¿Se puede cancelar el seguro de salud en cualquier momento?

¿Por qué es el seguro médico tan caro?

¿Qué es el mercado de seguros de salud?

¿Puedo afrontar los costos de un seguro de salud?

¿El seguro de salud es deducible de impuestos?

¿Qué es un crédito fiscal para el seguro médico?

¿Cuánto tiempo puede un hijo permanecer en el seguro médico de sus padres?

¿Puedo retirar a mi hijo de mi seguro médico?

Soy indocumentado, ¿qué opciones de seguro médico tengo en los Estados Unidos?

¿Qué es el seguro de salud a corto plazo?

¿Qué cubre el seguro de salud a corto plazo?

¿El seguro de salud a corto plazo es Obamacare?

¿Cuándo puedo solicitar un seguro de salud a corto plazo?

¿Puedo renovar mi póliza de seguro de salud a corto plazo?

¿Puedo cancelar un plan a corto plazo?

¿Qué pasa con las condiciones preexistentes?

¿Qué condiciones en la solicitud me harán inelegible para el seguro a corto plazo?

¿Cómo comprar un seguro médico si no tiene trabajo?

¿Qué tipo de seguro médico tiene el congreso?

¿Los empleadores tienen que ofrecer seguro médico?

¿Puedo comprar un seguro médico en otro estado?

¿Cuánto tiempo está activo el seguro de salud después de la terminación?

¿Qué es el seguro de salud COBRA?

¿El seguro médico cubre terapia?

¿Puedo comprar un seguro de salud que no sea obamacare?

¿Cuál es la mejor compañía de seguros de salud?

¿El seguro médico cubre los abortos?

¿Cómo puedo obtener un seguro médico rápido?

¿Es demasiado tarde para inscribirse en seguro de Obama care?

¿Cómo comprobar si tengo seguro médico?

¿Cuales son los corredores de seguros de salud cerca de mí?

¿Tengo que tener mi tarjeta de seguro para ir al médico?

¿Qué debo buscar en un plan de seguro médico?

¿Cuándo comienza el seguro médico en un trabajo nuevo?

Si solicito un plan de seguro, ¿estoy obligado a comprar?

¿Necesito estar en el mismo plan que mi cónyuge?

¿Cómo puedo asegurar solo a mi hijo?

¿Qué es seguro de salud individual y familiar?

¿Qué cubre mi seguro médico?

¿Qué califica como condiciones preexistentes?

¿Cómo se determinan las condiciones preexistentes?

¿Pagaré más por el seguro médico si no estoy saludable?

¿Necesito un seguro médico especial cuando viaje al extranjero?

¿Cuál es la diferencia entre el seguro dental y los planes de descuento dental?

Soy trabajador autónomo. ¿Es mejor para mí comprar un seguro médico a través de un corredor o por medio del intercambio?

¿Cómo funcionan los máximos de bolsillo?

¿Cuál es la diferencia entre los planes de descuento para medicamentos recetados y el seguro de medicamentos recetados?

¿Puedo surtir una prescripción médica sin seguro?

¿Necesito tarjeta de seguro para recoger una prescripción médica?

¿Cómo funcionan los subsidios de Aseguranza Medica Obama care?

¿Cuáles son mis opciones de seguro médico si estoy embarazada?

¿Cómo protegen las compañías de seguros de salud mi información privada?

¿Puedo agregar a alguien a mi plan de atención medica?

¿Las prescripciones médicas están cubiertas?

¿Cómo puedo cambiar mi fecha de facturación?

¿Por qué me han cobrado dos veces?

¿Cómo me registro en mi portal?

¿Por qué se me ha facturado una cierta cantidad por mi visita?

¿Cómo obtener un seguro médico?

Usted puede obtener un seguro médico de diferentes maneras. Dependiendo de dónde trabaje, puede obtener un seguro médico a través de su empleador. Si su empleador no proporciona un seguro médico (o si es inasequible), puede consultar los planes médicos disponibles en el sitio web del gobierno. La Ley de Cuidado de Salud a Bajo Precio, conocida como affordable care act en inglés, exige que se incluyan diez beneficios de salud esenciales con cada plan médico principal, lo que hace que la cobertura sea muy completa. Para ayudar a compensar los costos, hay descuentos disponibles para aquellos que califican, llamados subsidios. Puede comprar el seguro medico ACA/Obamacare a través de HealthCare.gov durante el período de inscripción obamacare abierta que se realiza una vez al año.

Hay una manera de obtener un seguro de médico fuera del Período de Inscripción Abierta, conocido como obamacare open enrollment period en inglés, si califica para una Inscripción Especial. Esto se aplica si pierde la cobertura a través de un trabajo, o necesita un seguro médico y no califica para los beneficios de Medicaid. Sin embargo, si aún no puede pagar el plan medico o no se le ha otorgado una Inscripción Especial, deberá esperar hasta el próximo Período de Inscripción Abierta que comienza en Noviembre. Mientras tanto, puede buscar un plan de salud a corto plazo para protegerlo en caso de accidentes o enfermedades. Puede solicitar un plan de seguro médico a corto plazo en un mercado privado como Aseguranzamedicabarata.com. Los planes de seguro de salud a corto plazo (short term health insurance en inglés) cuestan menos que los planes medicos ACA y pueden estar activos tan pronto como al día siguiente en algunos casos.

How to get Health Insurance?

You can get health insurance a few different ways. Depending on where you work, you may be able to get health insurance through your employer. If you are unemployed, or your employer does not provide health insurance (or if it is unaffordable), you can look at medical plans available on the government website. The Affordable Care Act mandates ten essential health benefits be included with every major medical plan, which makes the coverage very comprehensive. To help offset the costs there are options available to those who qualify, referred to as subsidies. You can buy ACA/Obamacare health insurance through HealthCare.gov during the Open Enrollment Period that happens once a year in November and December.

There is a way to get health insurance outside of the Open Enrollment Period if you qualify for a Special Enrollment. This applies if you lose coverage through a job, experience certain life events (moving, getting married, having a baby), or need health insurance and do not quality for Medicaid benefits. However, if you are not granted a Special Enrollment, you’ll need to wait until the next Open Enrollment Period which starts in November. In the meantime you can look into a short term health insurance plan to protect you in case of unexpected accidents or illnesses. You can apply for a short term health insurance plan any time of year. Short term health insurance plans offer streamlined benefits such as hospital and doctors’ services, which cost less than ACA plans and can be active as early as the next day in some cases. Short term health insurance plans are not, however, the same as ACA plans and often don’t provide the same level of coverage for conditions such as pregnancy and mental health.

¿Cómo puedo obtener aseguranza medica barata?

Un plan de deducible alto tendrá el pago mensual más bajo si no tiene mucho espacio en su presupuesto para un seguro médico pero tendrá que pagar más gastos médicos de su bolsillo antes de alcanzar el deducible si presenta un reclamo. Dependiendo de sus ingresos y el tamaño de su familia, también puede obtener subsidios del gobierno para un plan de seguro de salud barato. El seguro de salud se vuelve mucho más barato con un subsidio, donde no pagará más del 2.08% – 9.86% de los ingresos de su hogar cada mes para un plan medico de nivel medio. También puede calificar para un seguro médico de bajo costo a través de los programas de Medicaid o el Programa de Seguro de Salud para Niños (CHIP).

How can I get Cheap Health Insurance?

A high deductible plan will have the lowest monthly payment if you don’t have a lot of room in your budget for health insurance. The tradeoff is that you’ll have to pay more medical expenses out-of-pocket before meeting the deductible if you file a claim. Based on your income and household size, you may also be able to get government subsidies on an Affordable Care Act Plan. Health insurance becomes much cheaper with a subsidy, where you’ll pay no more than 2.08% – 9.86% of your household income each month for a mid-level plan. You may also qualify for no-cost to low-cost health insurance through Medicaid programs or the Children’s Health Insurance Program (CHIP).

¿Cómo solicitar o registrarse en Aseguranza Medica Obama care?

Puede inscribirse en el seguro de salud Obama care durante el Período de Inscripción Abierta que se realiza una vez al año. El próximo período de inscripción abierta es el 1 de noviembre y finaliza el 15 de diciembre. También puede solicitar seguro de Obama care si pierde la cobertura del seguro por un trabajo o si necesita un seguro médico y no califica para los beneficios de Medicaid o CHIP. Para inscribirse en Obamacare fuera del Período de Inscripción Abierta, deberá recibir una excepción de Inscripción Especial. Para obtener más información sobre cómo inscribirse en Obamacare en Español, visite cuidadodesalud.gov.

How to apply or sign up for Obamacare?

You can sign up for Obamacare health insurance during the Open Enrollment Period which occurs once a year. The next Open Enrollment Period is November 1st and ends on December 15th. You can also apply for Obamacare if you lose insurance coverage through a job, or other qualifying life events. To sign up for Obamacare outside of the Open Enrollment Period you will need to be granted a Special Enrollment Period. For more information about signing up for Obamacare visit healthcare.gov.

¿Cómo obtener un seguro médico sin tener trabajo?

Aunque muchas personas obtienen seguro a través de su empleador, usted no necesita un trabajo para obtener un seguro de salud. Puede comprar un plan medico individual y familiar en healthcare.gov durante el período de inscripción abierta del 1 de noviembre al 15 de diciembre. Si no tiene mucho dinero para un seguro de salud, puede buscar un plan de deducible alto que tenga pagos mensuales bajos. También puede obtener ahorros del gobierno para planes de aseguranzas medicas economicas según sus ingresos y el tamaño de su familia, lo que se conoce como un subsidio. También es posible calificar para la cobertura gratuita o de bajo costo a través de los programas de Medicaid o el Programa de seguro de salud para niños (CHIP).

How to get health insurance without a job?

Although many people have insurance through their employer, you don’t need a job to get health insurance. You can purchase a plan on healthcare.gov during the Open Enrollment Period from November 1st to December 15th. If you don’t have a lot of money for health insurance, you can look into a high deductible plan which will have the lowest monthly payments. You may also get government savings on an Affordable Care Act Plan based on your income and household size – known as a subsidy. It is also possible to qualify for free or low-cost coverage through Medicaid programs or the Children’s Health Insurance Program (CHIP).

¿Qué es el período de inscripción abierta?

La inscripción abierta es el período de tiempo que ocurre una vez al año en el que puede comprar un seguro de salud a través del sitio web del gobierno. El período de inscripción abierta, obamacare open enrollment period en inglés es un período limitado de tiempo, que suele durar alrededor de 6 semanas.

What is Open Enrollment?

For Affordable Care Act Plans, Open Enrollment is the period of time occurring once a year where you can purchase health insurance through the government website. The Open Enrollment Period is a limited window of time, typically lasting around 6 weeks.

¿Cuándo es el período de inscripción abierta?

El próximo período de inscripción abierta comienza el 1 de noviembre de 2019 y finaliza el 15 de diciembre. Los planes de seguro de salud comprados durante el próximo período de inscripción abierta entrarán en vigencia el 1 de enero de 2020.

When is Open Enrollment?

For Affordable Care Act Plans, the next Open Enrollment Period starts on November 1st, 2019 and ends on December 15th. Health Insurance plans purchased during the next Open Enrollment Period will become effective on January 1st, 2020.

¿Cuándo finaliza el período de inscripción abierta?

Este año, la inscripción abierta para el seguro de salud comienza el 1 de noviembre de 2019 y finaliza el 15 de diciembre. Si perdió el período de inscripción abierta, es posible que pueda calificar para una inscripción especial si perdió la cobertura basada en el trabajo, tuvo un bebé, contrajo matrimonio, o algunos otros cambios en su vida.

When Does Open Enrollment End?

This year Open Enrollment for Affordable Care Act health insurance starts on November 1st, 2019 and ends on December 15th. If you missed the Open Enrollment Period you may be able to qualify for a Special Enrollment Period if you lose job-based coverage, have a baby, get married, or experience certain other life changes.

Si no me inscribo en un plan medico antes de la fecha límite de inscripción abierta, ¿cuáles son mis opciones? ¿Cuáles son mis opciones fuera de la inscripción Obama care abierta? ¿Puedo obtener cobertura de seguro de salud fuera de la inscripción abierta? ¿Cómo puedo obtener un seguro de salud después de la inscripción abierta?

Los planes que cumplen con la Ley del Cuidado de Salud a Bajo Precio, affordable care act en inglés, solo se pueden comprar durante el período de inscripción abierta anual, a menos que califique para una excepción de inscripción especial. Si perdió el período de inscripción abierta y necesita un seguro de salud, es posible que pueda calificar para una inscripción especial. Esto se puede otorgar si pierde la cobertura basado en la pérdida de su trabajo, el nacimiento de un bebé, si contrajo matrimonio o algunos otros cambios en su vida.

También puede comprar un plan de salud a corto plazo a través de un mercado en línea como Aseguranzamedicabarata.com hasta que comience el próximo período de inscripción abierta.

If I don’t enroll in a plan by the open enrollment deadline, what are my options? What are my options outside of open enrollment? Can I get health insurance coverage outside open enrollment? How can I get health insurance after Open Enrollment?

Plans that comply with the Affordable Care Act can only be purchased during the annual Open Enrollment Period, unless you qualify for a Special Enrollment Period. Short term health insurance is available year round and can last up to 36 months in some states. If you missed the deadline for Open Enrollment and need ACA health insurance, you may be able to qualify for a Special Enrollment Period. This can be granted if you lose job-based coverage, have a baby, get married, or experience certain other life changes. You can also purchase a short term health plan through a licensed online health insurance agency such as AgileHealthInsurance.com until the next Open Enrollment Period begins.

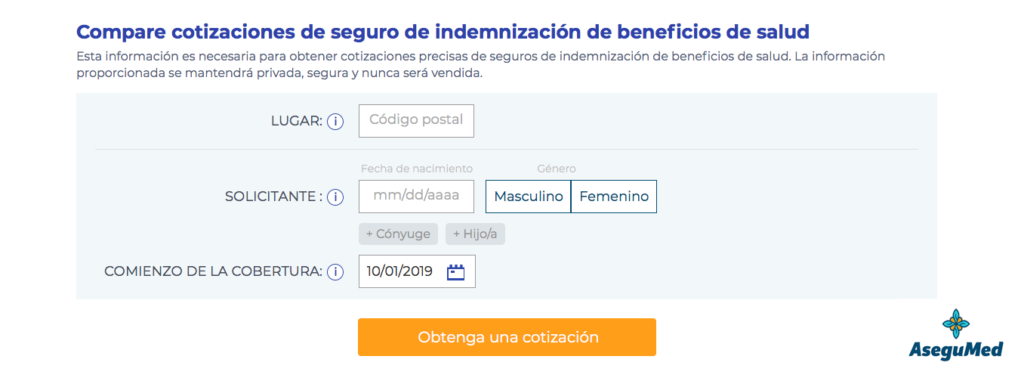

¿Cuáles son otras opciones para el seguro de salud? ¿Qué puede hacer si no tiene seguro de salud?

Además del seguro de salud tradicional a través de un empleador o del gobierno, otras opciones incluyen: seguro de salud a corto plazo, STM, seguro de indemnización de beneficios de salud, HBI y ministerios de asistencia médica.

What are other options for health insurance?

Besides traditional health insurance through an employer or the government, the next best option is short-term health insurance.

¿Qué es el seguro de salud?

El seguro de salud es un contrato que usted realiza con una compañía de seguros para pagar los gastos de atención médica incurridos durante un período de tiempo definido. Los detalles de su póliza de seguro determinan los beneficios y el monto que pagará mensualmente (lo que se conoce como la “prima”). Los gastos médicos derivados de una enfermedad o lesión pueden ser reembolsados por la compañía de seguros o pagados directamente al proveedor.

What is health insurance?

Health Insurance is a contract you make with an insurance carrier to pay for healthcare expenses incurred during a defined length of time. The details of your insurance policy determine the benefits and the amount you will pay monthly (referred to as the “premium”). Medical expenses resulting from illness or injury can be either reimbursed by the insurance company, or paid directly to the provider.

¿Cuándo comenzó el seguro de salud?

Los orígenes del seguro de salud se remontan a mediados del siglo XIX, cuando la primera compañía de seguros de los EE. UU. comenzó a ofrecer seguros contra accidentes. El seguro de gastos médicos y hospitalarios se introdujo más tarde en la década de 1920. Los empleadores comenzaron a ofrecer beneficios de seguro de salud a partir de 1929 y esto se aceleró durante la Segunda Guerra Mundial cuando los empleadores estadounidenses utilizaron el seguro de salud para atraer trabajadores. Los programas de Medicare y Medicaid se convirtieron en ley en 1965.

When did health insurance start?

The origins of health insurance date back to the mid 1800s when the first U.S. insurance company started offering accident insurance. Medical and hospital expense insurance was later introduced in the 1920s. Employers began offering health insurance benefits starting in 1929 and this accelerated during the Second World War when American employers used health insurance to attract workers because there was a wage freeze. Medicare and Medicaid programs were signed into law in 1965.

¿Cómo funciona el seguro de salud? ¿Cómo funciona el sistema de aseguranza medica en Estados Unidos?

El sistema de aseguranza medica en Estados Unidos es similar a otros tipos de seguros. Usted elige un plan que funciona para su situación específica, paga una prima mensual y la aseguradora asumirá el riesgo en su nombre. Los beneficios incluidos varían según los detalles de su póliza. Hay varios factores que afectan los niveles de costo/beneficio de su plan de seguro de salud, incluyendo: prima, deducible, copago, coseguro y exclusiones.

How does health insurance work?

The health insurance system in the US is similar to other kinds of insurance. You choose a plan that works for your specific situation, pay a monthly premium, and the insurer will assume risk on your behalf. The benefits of the policy vary depending on the details of your policy. There are various factors that affect the cost/benefit levels of your health insurance plan, including: premium, deductible, co-payment, coinsurance, and exclusions.

¿Qué es el seguro de salud privado?

Seguro de salud privado (o seguro de salud “comercial”) se refiere a los planes de seguro de salud que no se administran a través de una entidad gubernamental.

What is private health insurance?

Private health insurance (also known as “commercial” health insurance) refers to health insurance plans that are not receiving governmental payments.

¿Cuánto cuesta el seguro privado?

El costo del seguro privado variará según los siguientes factores: edad, ubicación, consumo de tabaco, niveles de beneficios del plan medico. En el 2019, el promedio nacional para un plan de seguro de salud ACA fue de $477 sin subsidios, y $207 con subsidios.

How much does private insurance cost?

The cost for private insurance will vary depending on the following factors: age, location, tobacco use, and plan benefit levels. In 2019 the national average for an ACA health insurance plan is $477 without any subsidies, and $207 with subsidies.

¿Cuál es el mejor seguro de salud barato?

El mejor seguro de salud para usted depende de una multitud de factores que incluyen su historial médico, su estado de salud actual, sus ingresos y su estilo de vida. La mejor aseguranza medica barata cubrirá, como mínimo, los accidentes o enfermedades que lo lleven al hospital. En Aseguranza Medica Barata, tenemos planes por menos de $100 al mes que no cubren condiciones preexistentes, o puede considerar los diferentes planes de ACA que si cubren condiciones preexistentes junto con la mayoría de los eventos médicos que surgen de condiciones preexistentes o eventos médicos imprevistos.

What is the best cheap health insurance?

The best health insurance for you depends on a multitude of factors including your medical history, your current state of health, the state you live in, your income, and your lifestyle. The best cheap insurance will, at a minimum, cover accidents or illnesses that land you in the hospital. Aseguranza Médica Barata has many plans for under $100 a month that do not cover preexisting conditions, or you can consider the different ACA plans that do along with most medical events that arise from preexisting conditions or unforeseen medical events.

¿Cuál es la diferencia entre proveedores dentro y fuera de la red?

La diferencia entre proveedores dentro y fuera de la red es cuánto le cuesta a usted como titular de la póliza atenderse con ellos. Los médicos y hospitales que están dentro de la red han hecho acuerdos con la compañía de seguros para ofrecer una tarifa más baja a sus miembros. Es posible que su póliza no cubra a los proveedores fuera de la red, por lo que siempre es importante consultar con su compañía de seguro médico antes de recibir los servicios.

What is the difference between in-network and out of network providers?

The difference between in-network and out of network providers is how much it costs you as the policyholder. Doctors and hospitals who are in-network have made agreements with the insurance company to offer a negotiated, and in many cases, lower rate to their members. Out of network providers may not be covered by your policy so they may charge you their highest rates, so it’s always important to check with your health insurance company first before receiving services.

¿Qué significa PPO en el seguro de salud?

PPO es una abreviatura de “Organización de Proveedores Preferidos”, que es un tipo de plan medico y red de seguro de salud popular. Estas redes le permiten visitar a cualquier médico o proveedor de atención médica que se encuentre dentro de la red del plan a una tarifa con descuento. Aún puede ver proveedores fuera de la red, sin embargo será más caro porque pueden cobrarle a una tarifa más alta. Bajo un plan PPO, aún tendrá que pagar un deducible, copago y coseguro, así como la prima mensual.

What does PPO mean in health insurance?

PPO is an abbreviation for “Preferred Provider Organization,” which is a popular type of health insurance network and plan. These networks allow you to visit any doctor or healthcare provider who is within the plan’s network at a discounted rate. You can still see providers outside of the network, although it will be more expensive because they may charge you at a higher rate. Under a PPO plan you’ll still have to pay a deductible, co-payment and coinsurance, as well as the monthly premium.

¿Cómo funciona un plan medico PPO?

En un plan PPO, usted pertenece a una red de médicos y proveedores de atención médica que ofrecen servicios a una tarifa con descuento. Con un plan medico individual PPO, no tiene que elegir un médico de cabecera y puede visitar a cualquier médico o centro de la red para recibir la tarifa más baja. Al igual que otros planes de seguro de salud, todavía tendrá que cubrir su deducible, copago y prima mensual. Una vez que alcance el deducible, pagará una cierta cantidad por cada visita como coseguro. Si recibe servicios médicos de alguien que está fuera de la red PPO, tendrá que pagar una tarifa más alta, aunque pueda ser que su seguro cubra un porcentaje de la factura.

How does a PPO plan work?

In a PPO plan, you belong to a network of doctors and healthcare providers who offer services at a discounted rate. With a PPO plan you do not have to choose a primary doctor, and can visit any doctor or facility in the network to receive the lower rate. Like other health insurance plans, you will still have to cover your deductible, copay, and monthly premium. Once the deductible is met you’ll pay a certain amount for each visit as coinsurance. If you receive medical services from someone who is outside of the PPO network, you will have to pay a higher amount- although your insurance may still cover a certain percentage of the bill.

¿Cómo funciona un plan medico HMO?

HMO, health maintenance organization significa “Organización de Mantenimiento de la Salud” y los planes incluyen una red de médicos y hospitales que ofrecen tarifas más bajas para los miembros. En un plan HMO, usted designa a un médico de cabecera dentro de la red que hará derivaciones a otros especialistas según sea necesario.

How does an HMO plan work?

HMO stands for “Health Maintenance Organization,” and the plans include a network of doctors and hospitals who offer lower rates for members. In an HMO plan you designate a primary doctor within the network who will make referrals to other specialists as needed.

¿Cuál es la diferencia entre los planes medicos HMO y PPO?

Los planes HMO y PPO son similares en cuanto a que hay una red de médicos y hospitales que ofrecen servicios a precios reducidos. La diferencia es que en un plan PPO no designa a un médico de cabecera y aún puede recibir beneficios de seguro de médicos y especialistas fuera de la red. En un plan HMO, el seguro no ayudará a cubrir los gastos médicos que están fuera de la red.

What’s the difference between HMO and PPO plans?

HMO and PPO plans are similar in that there’s a network of doctors and hospitals who offer services at a discounted rate. The difference is that in a PPO plan you do not designate a primary doctor, and you can still receive insurance benefits from doctors and specialists outside of the network. In an HMO plan, the insurance will not help cover medical expenses that are outside of the network.

¿Cómo funciona una HSA?

HSA, health savings account significa “Cuenta de ahorros para la salud” y es común con muchos empleadores que ofrecen planes de seguro con deducible alto. Usted paga en su HSA una cierta cantidad que sale directamente de su cheque de pago antes de impuestos. Esto significa que los pagos de su seguro de salud reducirán su responsabilidad fiscal anual. El dinero que usted y su empleador pagan en la HSA se conoce como “contribuciones” y se deposita en una cuenta de ahorros que puede usar para gastos médicos a medida que ocurren.

How does an HSA work?

HSA stands for “Health Savings Account,” and are common with many employers who offer high deductible insurance plans, though non-employer plans may also be eligible. You pay into your HSA a certain amount which comes directly out of your paycheck on a pre-tax basis. This means that your health insurance payments will reduce your yearly tax liability. The money you (and your employer pay) into the HSA is known as “contributions” and goes into a savings account which you can use for medical expenses as they occur. When you turn 65 you can use your HSA money for non healthcare related expenses without incurring a penalty, but you will still be subject to income taxes on that money.

¿Cómo funciona una FSA?

FSA, flexible spending account significa “Cuenta de gastos flexible” y son similares a los planes de cuentas de ahorro para la salud (HSA) que los empleadores pueden ofrecer como opciones de seguro. El empleador es responsable de diseñar el plan de seguro, y los empleados pueden contribuir a su FSA hasta cierto límite. El dinero en la FSA se deposita antes de impuestos y puede usarse para gastos médicos elegibles.

How does an FSA work?

FSA is healthcare flexible spending account and can be chosen as part of an employer benefits package. Employees can contribute to their FSA up to a certain limit. The money in the FSA is deposited pre-tax into the account and can be for eligible medical expenses for you, your spouse, and other dependents.

¿Cómo funciona un plan medico POS?

POS, point of service significa “Punto de servicio” y los planes incluyen una red de proveedores que ofrecen servicios con descuento. Los planes POS son similares a los planes HMO donde elige un médico primario dentro de la red. Puede elegir los niveles de beneficios del plan que determinarán cuánto costará. En la mayoría de los planes medicos individuales POS, usted pagará una prima mensual y tendrá que alcanzar un deducible antes de aplicar los beneficios del seguro. También pagará un copago y coseguro una vez que se alcance el deducible.

How does a POS plan work?

POS stands for “Point Of Service,” and the plans include a network of providers who offer discounted services. POS plans are similar to HMO plans where you choose a primary doctor within the network. You can choose the benefit levels of the plan which will determine how much it will cost. In most POS plans you’ll pay a monthly premium, and have to meet a deductible before insurance benefits are applied. You’ll also pay a copay and coinsurance once the deductible is met.

¿Qué es el seguro de salud cooperativo?

El seguro de salud cooperativo es un tipo de plan de seguro mutuo que también se conoce como “Programa de plan orientado y operado por la comunidad”. Estos programas financiaron alrededor de 23 planes de salud de propiedad de los miembros sin fines de lucro de la Ley del Cuidado de Salud a Bajo Precio. Todos estos planes de salud proporcionaron Planes de salud calificados (QHP) individuales en el Mercado facilitado federalmente (FFM) y los intercambios estatales. También hubo algunos que proporcionaron cobertura de grupo empleador. La mayoría de los programas se cerraron después del incumplimiento federal en el programa de corredor de riesgo en 2015.

What is Co-Op health insurance?

Co-Op health insurance is a kind of mutual insurance plan that is also known as “Community Operated and Oriented Plan Program.” This program funded around 23 non-profit, member-owned health plans from the Affordable Care Act in 22 states (Oregon had two). All of these health plans provided individual Qualified Health Plans (QHP) in the Federally Facilitated Marketplace (FFM) and/or state exchanges. There were also some which provided employer group coverage. Most programs were shut down after the federal default on the risk corridor program in 2015.

¿Qué es el seguro de salud de pagador único?

El seguro de salud de pagador único, conocido como single payer health insurance en inglés se refiere a un sistema en el que todos los servicios médicamente necesarios estarían cubiertos por un solo sistema público. Los costos de atención médica serian financiados con impuestos y cubrirían a todos los residentes dentro del sistema. También se conoce como “Medicare para todos”.

What is single payer health insurance?

Single payer health insurance refers to a system where all medically necessary services would be covered by a single public system. Healthcare costs would be financed by taxes, and cover all residents within the system. The U.S. is not a single payer system, but when politicians discuss it as an option, they often use the phrase “Medicare for all.”

¿Qué significa deducible en el seguro de salud? ¿Cómo afecta mi prima?

El deducible de seguro médico, conocido como health insurance deductible en inglés es el monto total que usted, como consumidor, debe pagar primero por los gastos médicos que reciba durante su período de cobertura. El deducible es un gasto separado de su pago mensual. Los gastos médicos cubiertos después de este monto serán pagados por la compañía de seguros de salud de acuerdo con la política, aunque puede estar sujeto a copagos y coseguros.

Por ejemplo: si su deducible es de $1000 y tiene una factura de hospital de $3,000, pagaría $1,000 y la compañía de seguros de salud pagaría la mayoría de los $2,000 restantes (puede estar sujeto a un coseguro hasta el monto máximo de gastos de la póliza).

En términos generales, cuanto mayor sea el deducible, menor será la prima. Los planes con deducibles más altos son beneficiosos para las personas que gozan de buena salud pero que desean estar cubiertas en caso de una emergencia. Si bien aún deberá pagar el monto del deducible, aún es más barato que el costo de la mayoría de los procedimientos de emergencia. Por otro lado, las personas que tienen muchos gastos médicos (como cirugías) ahorrarán más dinero al optar por un plan de deducible más bajo. Es posible encontrar un plan de seguro de salud sin requisito de deducible, sin embargo, lo más probable es que tenga un pago mensual más alto.

What does deductible mean in health insurance?

The deductible is the total amount which you as the consumer need to first pay toward any medical expenses you receive during your coverage period. The deductible is a separate expense from your monthly payment. Covered medical expenses after this amount will be paid by the health insurance company in accordance with the policy although you may be subject to copays and coinsurance.

For example: if your deductible is $1,000 and you have a $3,000 hospital bill, you would pay $1,000 and the health insurance company would pay most of the remaining $2,000 (you may be subject to coinsurance up to the policy’s max out of pocket amount).

A deductible is different than a copay. Many people confuse a deductible with a copay and fear that a routine doctor’s visit will not be covered until they meet the full deductible. Routine services, however, usually have a copay in which you pay a set amount for the service. For example, if you go for a routine check-up, and check-ups are covered under your plan with a copay of $50, then you pay the $50.How does my deductible impact my premium?

Generally speaking, the higher the deductible, the lower the premium. Higher deductible plans are beneficial for people who are in good health but want to be covered in case of an emergency. Although you will still need to pay the amount of the deductible, it’s still cheaper than the cost of most emergency procedures. On the other hand, people who do have a lot of medical expenses (such as surgeries or services such as physical therapy) would save more money by opting for a lower deductible plan. It is possible to find a health insurance plan with no deductible requirement, however it would most likely have higher monthly payment.

¿Cuánto tiempo se tarda en obtener un seguro de salud? ¿Cuándo comienza mi cobertura?

Si compra un seguro de salud durante el Período de Inscripción Abierta, open enrollment period, su cobertura comenzará el 1 de enero del año siguiente. Si aplica fuera del Período de Inscripción Abierta, depende de cuándo se procese su solicitud. Si el pago se procesa durante los primeros quince días de los meses, la cobertura comenzará el primer día del mes siguiente. Si la fecha de la inscripción es posterior al 15, la cobertura no comenzará hasta el primer día del segundo mes. Por ejemplo, si el pago de su nuevo seguro de salud no se procesa hasta el 17 de junio, la cobertura no comenzará hasta el 1 de septiembre. Si se procesa el 15 de junio o antes, la política se activará el 1 de julio.

How long does it take to get health insurance? When does my coverage start?

If you buy Affordable Care Act health insurance during the Open Enrollment Period, your coverage will begin on January 1st of the following year. If you’re on an employer plan, it depends on the employer’s specific plan as to when your coverage will start. However, the ACA mandates that the coverage must be available within 90 days of your start date. If you apply outside of the Open Enrollment Period it depends on when your application is processed. If you obtain ACA health insurance, the payment is processed during the first fifteen days of the month, the coverage will begin on the first day of the month that follows. If the date of the enrollment is after the 15th, coverage will not begin until the first day of the second month. For example, if the payment for your new health insurance is not processed until June 17th, the coverage would not begin until August1st. If it is processed on June 15th or prior the policy would become effective on July 1st.

With short term health insurance, your coverage can begin as early as the day after your application is approved. There may be imposed wait times (often five days or less) for coverage for illnesses.

¿Qué pasa si pierdo la inscripción abierta en el trabajo?

Depende de la compañía, pero si pierde el período de inscripción abierta para inscribirse en un seguro de salud, es posible que tenga que esperar hasta el año siguiente para inscribirse. Si ya recibe un seguro de salud de su empleador, tiene la opción de cambiar su plan durante el período de inscripción abierta. Si no realiza ninguna acción, se renovará automáticamente con el mismo plan. También puede comprar un plan de seguro de salud a corto plazo para mantenerse cubierto de enfermedades y accidentes hasta la próxima inscripción abierta.

What happens if I miss open enrollment at work?

It depends on the company, but if you miss the open enrollment period to sign up for health insurance at work, you may have to wait until the following year to enroll. If you already receive health insurance from your employer, you have the option to change your plan during the employer’s open enrollment period. If you take no action you will be automatically renewed into the same plan or a comparable plan if your current plan is eliminated. You also can purchase a short-term health insurance plan to keep you covered for illnesses and accidents until the next open enrollment period.

¿Puedo tener Medicare y seguro privado?

Su seguro privado funcionará con Medicare para cubrir los costos adicionales. Si tiene otras formas de seguro de salud, Medicare funciona como pagador primario o secundario. Si tiene Medicaid (conocido como “doble elegibilidad”), Medicare pagará primero hasta los límites de su cobertura.

Can I have Medicare and private insurance?

Your private insurance will work concurrently with Medicare to cover additional costs. If you have other forms of health insurance, Medicare works as either the primary or secondary payer. If you have Medicaid (known as a “dual eligible”), Medicare would pay first up to the limits of its coverage.

¿Puedo cambiar mi plan de seguro de salud a mediados de año?

En la mayoría de los casos, solo puede realizar cambios en su plan de seguro de salud durante el Período de Inscripción Abierta anual. Si perdió el Período de inscripción abierta y necesita hacer un cambio, es posible que pueda calificar para un Período de inscripción especial. Esto se puede otorgar si pierde la cobertura basada en el trabajo, tiene un bebé, se casa o algunos otros cambios en su vida. Puede cancelar su plan de seguro de salud actual en cualquier momento

Can I change my health insurance plan mid year?

In most cases you can only make changes to your employer or ACA health insurance plan during the annual Open Enrollment Period. If you missed the Open Enrollment Period for an ACA plan and need to make a change, you may be able to qualify for a Special Enrollment Period. This can be granted if you lose job-based coverage, have a baby, get married, or certain other life changes. You can cancel your current health insurance plan at any time. For an employer plan you can make additions or deletions outside of the Open Enrollment Period for certain life events like births, divorces, or marriages.

¿Qué es el coseguro en el seguro de salud?

El coseguro de seguro médico, coinsurance en inglés es el porcentaje de una factura médica que usted debe pagar una vez que haya alcanzado su deducible después de que la compañía de seguros pague su parte. La cantidad que paga la compañía de seguros de salud variará según sus beneficios. El coseguro se paga sobre el copago.

What is coinsurance in health insurance?

Coinsurance is the percentage of a medical bill that you’re responsible for paying once you have met your deductible after the insurance company pays their part. The amount that the health insurance company pays will vary based on your benefits. Coinsurance is paid until you reach your maximum out of pocket limit.

¿Qué es el copago en el seguro de salud?

Copago es el pago que el consumidor puede pagar cuando acude a un médico o especialista, según el plan. Este es un costo separado de la prima mensual y no se aplica a su deducible. En general, cuanto mayor sea la prima, menor será el copago. Por el contrario, las primas más bajas generalmente tendrán copagos más altos.

What is a copay in health insurance?

Copay, or “copayment” is the payment which the consumer may pay when they go to a doctor, specialist, or other medical service depending on the plan. This is a separate cost from the monthly premium, and is not applied towards your deductible. In general, the higher the premium, the lower the copay. Conversely, lower premiums will typically have higher copays.

¿Qué cubre el seguro médico?

Hay una amplia variedad de planes de seguro de salud disponibles, y cada uno tiene diferentes niveles de cobertura y beneficios. Es muy importante contar con esta información por escrito, que será proporcionada por la compañía de seguros de salud antes de inscribirse. La mayoría de los planes de seguro cubrirán ciertos servicios, como chequeos anuales, vacunas y exámenes de salud. Algunos planes de seguro no cubren otros gastos médicos, como salud mental y medicamentos recetados.

What does health insurance cover?

There’s a wide variety of health insurance plans available, and each one has different benefits and coverage levels. It’s very important to have this information in writing, which should be provided by the health insurance company or its agent before signing up. When reviewing a plan’s coverage, know what is important to you. The Affordable Care Act requires that ACA plans provide ten minimum essential benefits, everything from maternity to mental health services.Medical expenses such as mental health and prescription drugs may not be covered under non-Affordable Care Act insurance plans.

¿Cuánto cuesta el seguro de salud por mes?

En los datos recopilados a partir del 2018, los costos de seguro de salud individual promediaron $440 por mes, o $5,280 por año para una sola persona. Para las familias cuesta $1,169 por mes en promedio, o $14,028 por año para el seguro de salud.

How much does health insurance cost per month?

In data gathered from 2018, individual health insurance costs averaged to $440 per month, or $5,280 per year for a single person. For families it cost $1,169 per month on average, or $14,028 per year for health insurance.

¿Cuál es la sanción por no tener seguro de salud? ¿Es el seguro de salud requerido por la ley?

A partir del 2019, el seguro de salud ya no es obligatorio y no existe una multa fiscal por no tener uno. Si no tenía seguro de salud en el 2018, estará sujeto a una multa fiscal a menos que no pueda pagar un seguro de salud o tenga una circunstancia atenuante. El monto de la multa depende de los ingresos anuales de su hogar. Será $695 por persona o el 2.5% del ingreso anual del hogar, cuál sea la cantidad mayor.

What is the penalty for not having health insurance? Is health insurance required by law?

Starting in 2019 there is no tax penalty for not having Affordable Care Act compliant health insurance. If you did not have health insurance in 2018, you maybe subject to a tax penalty unless you could not afford health insurance or have an extenuating circumstance. The amount of the penalty depends on your yearly household income. It will either be $695 per person or 2.5% of yearly household income, whichever is the greater amount, though it is charged on a pro-rata basis depending on the amount of time during the year you were not insured by an ACA compliant plan.

¿Se puede cancelar el seguro de salud en cualquier momento?

Puede cancelar su seguro de salud en cualquier momento comunicándose con su compañía de seguros y solicitando la cancelación de la póliza. No importa si el plan es de su empleador, del intercambio de salud de ACA o del seguro de salud a corto plazo, STM.

Can you cancel health insurance at any time?

You can cancel your health insurance at any time by contacting your insurance company and requesting to terminate the policy. It doesn’t matter whether the plan is from your employer, the ACA health exchange, or short term health insurance.

¿Por qué es el seguro médico tan caro?

El seguro de salud se ha vuelto más caro cada año después de la aprobación de la Ley del Cuidado de Salud a Bajo Precio en 2009. En el 2018, el costo mensual promedio del seguro de salud individual fue de $159. Diez años más tarde y los números han aumentado constantemente, por un 123%. Para los planes familiares, el aumento es aún mayor, con un aumento del 174% entre el 2013 y 2018, según la investigación.

En el 2018, el costo promedio de un plan medico individual de ACA fue de $440 por mes. Eso sale a $5,280 al año, que es mucho dinero. De hecho, los planes ACA están completamente fuera del alcance de muchas personas. Para ayudar a que sean más asequible, hay subsidios gubernamentales para los que puede calificar en su estado, así como programas de Medicaid para personas que luchan por pagar los gastos médicos. Tanto los subsidios como Medicaid están basados en los ingresos. Si gana más que el ingreso máximo, es probable que no sea elegible para un subsidio o Medicaid.

Why is health insurance so expensive?

Health insurance has become more expensive each year after the approval of the Affordable Care Act in 2009. In 2018, the average monthly cost of individual health insurance was $159. Ten years later and the numbers have increased steadily, by 123%. For family plans, the increase is even greater, with an increase of 174% between 2013 and 2018, according to the research.

In 2018, the average cost of an individual ACA medical plan was $440 per month. That comes to $5,280 a year, which is a lot of money. In fact, ACA plans are completely out of reach for many people. To help make them more affordable, there are government grants for which you can qualify in your state, as well as Medicaid programs for people struggling to pay for medical expenses. Both subsidies and Medicaid are based on income. If you earn more than the maximum income, you may not be eligible for a subsidy or Medicaid.

¿Qué es el mercado de seguros de salud?

El Mercado de seguros de salud (o intercambio) es donde usted va a comprar un seguro de salud en línea. El gobierno federal opera un Mercado en Cuidadodesalud.gov, y otros sitios web como Aseguranzamedicabarata.com también sirven como un mercado. Puede comprar planes de seguro de salud, obtener más información sobre las diferentes opciones o ponerse en contacto con un agente para obtener más ayuda.

What is the health insurance marketplace?

The Health Insurance Marketplace (or Exchange) is where you go to buy health insurance online. The federal government operates a Marketplace on HealthCare.gov. Licensed agencies such as Aseguranza Médica Barata offer non-ACA health insurance plans. You can shop for health insurance plans, learn more about the different options, or get in contact with an agent for further assistance.

¿Puedo afrontar los costos de un seguro de salud?

Si su presupuesto es mínimo para el seguro de salud, puede buscar un plan de deducible alto que tenga los pagos mensuales más bajos. Tanto los planes Obamacare como los planes de salud a corto plazo tienen opciones de deducible alto.

Can I afford health insurance?

If your budget is minimal for health insurance, you can look into a high deductible plan which will have the lowest monthly payments. Both Obamacare plans and short term health insurance plans have high deductible options.

¿El seguro de salud es deducible de impuestos?

Las primas de seguro médico pueden ser deducibles de impuestos en ciertas circunstancias, pero dependerán de su elegibilidad. Si trabaja por cuenta propia, puede deducir las primas de seguro médico que paga usted mismo. Como empleado que recibe beneficios de salud, sus gastos médicos totales deben ser más del 7.5% de su ingreso bruto ajustado (AGI, por sus siglas en inglés) para poder beneficiarse de una deducción detallada. Además, debe pagar el seguro de salud utilizando dólares después de impuestos. Si paga un seguro de salud utilizando dólares antes de impuestos, no será elegible para una deducción de impuestos.

Is health insurance tax deductible?

Health insurance premiums can be tax deductible in certain circumstances, but it will depend on your eligibility. If you’re self-employed you can deduct health insurance premiums which you pay for yourself. As an employee receiving health benefits, your total medical expenses must be more than 7.5% of your adjusted gross income (AGI) in order to get benefit from an itemized deduction. Also, you must be paying for health insurance using post-tax dollars. If you pay for health insurance using pre-tax dollars you won’t be eligible for a tax deduction.

¿Qué es un crédito fiscal para el seguro médico?

Las personas y familias con bajos ingresos pueden calificar para un crédito fiscal de primas, también conocido como premium subsidy para ayudar a que el seguro médico sea más asequible. Los ahorros se pueden aplicar a sus pagos mensuales, o todos a la vez mientras presenta sus impuestos. Para recibir el crédito fiscal, debe completar el Formulario 8962, Crédito fiscal de prima (PTC) y adjuntarlo a su declaración de impuestos.

What is a tax credit for health insurance?

Individuals and families with low income can qualify for a premium tax credit to help make health insurance more affordable. The savings can be applied to your monthly payments in an advanced premium tax credit (APTC), or all at once when you file your taxes. To receive the tax credit you must complete Form 8962, Premium Tax Credit (PTC) and attach it to your tax return.

¿Cuánto tiempo puede un hijo permanecer en el seguro médico de sus padres?

Los hijos pueden permanecer en el plan de seguro médico de sus padres hasta que cumplan 26 años. Puede inscribirse en el plan de seguro médico de sus padres, independientemente de vivir en casa o estar casado.

How long can a child stay on parents health insurance?

Children can stay on their parents’ health insurance plan until they turn 26 years old. You can join your parents’ health insurance plan regardless of living at home or being married.

¿Puedo retirar a mi hijo de mi seguro médico?

Puede agregar o retirar a un hijo de su plan de seguro de salud comunicándose con su compañía de seguros y ajustando su póliza. Puede completar el proceso en línea o por teléfono. Si ha comprado un plan a través del gobierno, es posible que tenga que esperar hasta el período anual de inscripción abierta.

Can I drop my child from my health insurance?

You can add or drop a child from your health insurance plan by reaching out to your insurance company and making an adjustment to your policy. Depending on the insurer, you can complete the process online or over the phone. If you’ve purchased a plan through the government you may have to wait until the annual Open Enrollment Period.

Soy indocumentado, ¿qué opciones de seguro médico tengo en los Estados Unidos?

De acuerdo a cuidadodesalud.gov, los inmigrantes indocumentados no son elegibles para comprar aseguranza medica obama care por medio del mercado de seguros médicos del gobierno. Sin embargo, como inmigrante indocumentado en los Estados Unidos, usted tiene varias opciones de seguro médico para indocumentados. Puede obtener un plan de seguro de salud a corto plazo y planes complementarios y de descuentos. Adicionalmente, puede visitar clínicas comunitarias, community health clinics en inglés, clínicas de escuelas de medicina, medical and dental school clinics en inglés y programas locales de atención médica a indocumentados.

I am an undocumented immigrant, health insurance options do I have in the United States?

According to Healthcare.gov, undocumented immigrants are not eligible to buy obama care health insurance through the government’s health insurance market. However, as an undocumented immigrant in the United States, you have several Health insurance options for undocumented immigrants. You can get a short-term health insurance plan, supplemental insurance, and discount plans. Additionally, you can visit community health clinics, medical school clinics, and local health care programs for undocumented immigrants.

¿Qué es el seguro de salud a corto plazo?

Los planes de seguro médico a corto plazo, tambien conocidos como short term health insurance en inglés, brindan cobertura en caso de accidentes y enfermedades para beneficios de tipo médico mayor. La cobertura es por un período de tiempo definido, temporal o de hasta 364 días y se puede volver a aplicar o renovar por hasta 36 meses en muchos estados. No hay restricciones para el período de inscripción abierta, y todas las pólizas a corto plazo se suscriben en función de la salud de la persona para determinar la prima. Los planes de seguro de salud a corto plazo, STM no cubren condiciones preexistentes.

What is short term health insurance?

Short Term Health Insurance plans provide coverage in case of unexpected accidents and illnesses and offersmajor medical type benefits. The coverage is for a defined period of time. The length of coverage varies by state, from 90 days up to 364 days and can be reapplied or renewed for up to 36 months in many states. There are no open enrollment period restrictions, and all short term policies are underwritten based on the health of the individual to determine the premium. Though it can vary by states, most ost short term health insurance plans do not cover pre-existing conditions so if you have a question or are concerned, you should speak with a knowledgeable insurance agent.

¿Qué cubre el seguro de salud a corto plazo?

El seguro de salud a corto plazo, short term health insurance cubre visitas al médico, hospitalizaciones, atención de emergencia, análisis de laboratorio, radiografías y otras necesidades médicas comunes.

What does short term health insurance cover?

Short-term health insurance covers doctor visits, hospitalizations, emergency care, lab tests, x-rays, and other common medical needs. Typically, it does not cover pre-existing conditions, though there can be exceptions in some states.

¿El seguro de salud a corto plazo es Obamacare?

No. El seguro médico a corto plazo, STM es un plan de seguro simplificado que es diferente a la Aseguranza Medica Obama care en 3 formas clave:

- El seguro médico a corto plazo es ventajoso para algunas personas porque las primas mensuales son generalmente menos costosas que las de un plan ACA o un plan individual de una aseguradora privada.

- Los planes a corto plazo están disponibles para comprar todo el año y ahora se pueden comprar en incrementos de hasta 364 días. Algunas compañías incluso ofrecen planes que son renovables por hasta 36 meses, según las regulaciones estatales.

- El seguro de salud a corto plazo también implica una aplicación. Dependiendo de su estado de salud, su solicitud puede ser rechazada o su condición preexistente puede ser excluida. Obamacare garantiza que todos los solicitantes y sus condiciones preexistentes serán cubiertos.

Is short-term health insurance Obamacare?

No. Short Term Health Insurance is a streamlined insurance plan that’s different from Obamacare in three key ways:

- Short Term Health Insurance is advantageous for some people because the monthly premiums are generally less expensive than those of an ACA plan or one that covers all of the ACA’s essential minimum benefits (e.g. maternity mental health).

- Short term plans are available for purchase year-round and can now be bought in increments of up to 364 days. Some carriers even offer plans that are renewable for up to 36 months depending on state regulations.

- Short-term health insurance involves an application. Depending on your health status, your application may be declined or your pre-existing condition may be excluded. Obamacare guarantees that all applicants and their pre-existing conditions will be covered.

¿Cuándo puedo solicitar un seguro de salud a corto plazo?

Puedes aplicar en cualquier momento. No hay un período fijo de inscripción abierta. En aseguranzamedicabarata.com, puede enviar una solicitud en minutos. Si se aprueba, su póliza de seguro puede activarse dentro de las 24 horas posteriores a la solicitud.

When can I apply for short-term health insurance?

You can apply at any time. There is no fixed open enrollment period. On aseguranzamedicabarata.com, you can submit an application in minutes. If approved, your insurance policy can become active within 24 hours of submission.

¿Puedo renovar mi póliza de seguro de salud a corto plazo?

Dado que las leyes sobre el seguro de salud a corto plazo se basan en gran medida en las leyes estatales, depende de dónde viva. Algunos estados le permiten volver a solicitar y mantener su misma cobertura por hasta 36 meses, mientras que otros solo le permiten tener una póliza a corto plazo por hasta 364 días. Esto no es lo mismo que renovar un plan.

Para volver a aplicar, debe enviar una nueva solicitud con su información de salud actualizada y el proveedor determinará si suscribe una póliza nueva para usted. Existe la posibilidad de que su solicitud sea rechazada si contrajo una condición preexistente, pero si no, su solicitud puede procesarse dentro de las 24 horas.

Llame a aseguranzamedicabarata.com al (855) 224-2734 para obtener más información sobre cómo volver a solicitar el seguro de salud a corto plazo.

Can I renew my Short Term Health Insurance policy?

Since the laws regarding Short Term Health Insurance are largely based on state laws, it depends on where you live. Some states allow you to reapply and maintain your same coverage for up to 36 months, while others only allow you to have a Short Term policy for up to 364 days. This is not the same as renewing a plan.

To reapply, you must submit a new application with your up-to-date health information and the carrier will determine whether to underwrite a new policy for you. There is a chance that your application may be declined if you’ve contracted a now pre-existing condition, but if not, your re-application can be processed within 24 hours.Call aseguranzamedicabarata.com at (800) 314-5594 to learn more about reapplying for Short Term health Insurance.

¿Puedo cancelar un plan a corto plazo?

Puede cancelar su plan y recibir un reembolso completo dentro de los primeros diez días de la fecha de vigencia de su plan. Para la cancelación más allá de esta ventana de diez días, simplemente envíe un correo electrónico o llámenos con su razón para cancelar. Intentamos manejar las solicitudes de cancelación dentro de las 24 horas hábiles de haberlas recibido.

What about cancelling a short-term plan?

You can cancel your plan and receive a full refund within the first ten days of the effective date of your plan. For cancellation beyond this ten-day window, you simply email or call us with your reason for cancelling. We try to handle cancellation requests within 24 business hours of receiving them.

¿Qué pasa con las condiciones preexistentes?

Por lo general, el seguro de salud a corto plazo, conocido como short term health insurance en inglés cuesta menos que Obamacare porque no cubre las condiciones preexistentes. Además, hay una solicitud con preguntas de salud que determinarán su elegibilidad para el plan en el que está interesado.

What about pre-existing conditions?

Typically, short term health insurance costs less than Obamacare because it doesn’t cover pre-existing conditions. Also, there is an application with health questions that will determine your eligibility for the plan you’re interested in. Pre-existing condition coverage exclusions can vary by state, and so if you have questions, you should contact a licensed agent.

¿Qué condiciones en la solicitud me harán inelegible para el seguro a corto plazo?

Si le diagnosticaron, trataron o tomaron medicamentos para alguna de las siguientes condiciones en los últimos 5 años, no se puede emitir un seguro médico a corto plazo: cáncer o tumor, accidente cerebrovascular, enfermedad cardíaca, incluido ataque cardíaco, dolor de pecho o antecedentes de cirugía de corazón, EPOC (enfermedad pulmonar obstructiva crónica) o enfisema, enfermedad de Crohn, trastorno hepático, enfermedad degenerativa del disco, artritis reumatoide, trastorno renal, diabetes, enfermedad degenerativa de la articulación de la rodilla, abuso de alcohol o dependencia química, o cualquier trastorno neurológico, VIH o SIDA, o si está embarazada o en proceso de adopción.

Si está buscando un seguro que cubra sus condiciones preexistentes, podemos referirlo a un agente que pueda ayudarlo a encontrar un plan de seguro médico que cubra estas condiciones:

- Para los planes de ACA / Obamacare: 888-475-8043

- Para los planes de Medicare: 855-382-4440

What conditions on the application will make me ineligible for short-term insurance?

In most states, if you have been diagnosed, treated, or taken medication for any of the following conditions within the last five years, Short Term Health Insurance cannot be issued: Cancer or tumor, stroke, heart disease, including heart attack, chest pain or a history of heart surgery, COPD (chronic obstructive pulmonary disease) or emphysema, Crohn’s disease, liver disorder, degenerative disc disease, rheumatoid arthritis, kidney disorder, diabetes, degenerative joint disease of the knee, alcohol abuse or chemical dependency, or any neurological disorder, HIV or AIDS, or if you are now pregnant or in the process of adoption.

If you are looking for insurance to cover your pre-existing conditions, we can refer you to an agent who can help you find a health insurance plan to cover these conditions:

- For ACA/Obamacare Plans: 888-475-8043

- For Medicare Plans: 855-382-4440

Some states do require short term health insurance to cover a portion of pre-existing conditions, but the rules are in flux. If you have questions, you can reach out to a licensed agent.

¿Cómo comprar un seguro médico si no tiene trabajo?

Si está desempleado y no tiene mucho dinero para el seguro médico, puede buscar un plan de deducible alto que tenga los pagos mensuales más bajos. También puede obtener ahorros del gobierno en un plan de seguro de salud barato según sus ingresos y el tamaño de su familia. Es posible que pueda calificar para una cobertura gratuita o de bajo costo a través de los programas Medicaid o el Programa de seguro de salud para niños (CHIP).

How to buy health insurance without a job?

If you’re unemployed and don’t have a lot of money for health insurance, you can look into a high deductible plan which will have the lowest monthly payments. You can also get government support on an Affordable Care Plan based on your income and household size. You may be able to qualify for free or low-cost coverage through Medicaid programs or the Children’s Health Insurance Program (CHIP).

¿Qué tipo de seguro médico tiene el congreso?

Los miembros del Congreso reciben planes de atención médica que cumplen con la Ley de Asistencia Asequible.

What kind of health insurance does congress have?

Members of Congress and their staff are exempted from the Federal Employees Health Plan (FEHP) and are expected to purchase their insurance through the federal health insurance exchange. They are provided a stipend to help pay for their coverage.

¿Los empleadores tienen que ofrecer seguro médico?

Los empleadores no tienen que ofrecer seguro médico a los empleados, pero pueden estar sujetos a una multa fiscal si no lo hacen. La Ley de Cuidado de Salud a Bajo Precio requiere que los empleadores grandes con más de 50 empleados de tiempo completo ofrezcan beneficios de salud asequibles. Los empleadores más pequeños no están sujetos a la multa fiscal por no ofrecer seguro médico.

Do employers have to offer health insurance?

Employers do not have to offer health insurance to employees, but they may be subject to a tax penalty if they do not. The Affordable Care Act requires large employers with over 50 full time equivalents to offer affordable health insurance. Affordable is defined as the lowest cost self-only health insurance option offered can not exceed 9.86% of the employee’s annual income. Smaller employers are not subject to the tax penalty for not offering health insurance.

¿Puedo comprar un seguro médico en otro estado?

La ley actual estipula que solo puede comprar un seguro médico en el estado con su dirección permanente. Mudarse a otro estado requeriría que compre un plan nuevo de seguro médico en ese estado.

Can I buy health insurance in another state?

The current law stipulates that you can only buy health insurance in the service area with your permanent address. Moving to another service area (e.g. another state) would require you to purchase a new health insurance plan in that new service area.

¿Cuánto tiempo está activo el seguro de salud después de la terminación?

Después de la fecha de finalización de su empleo, su seguro de salud ya no estará activo. Puede continuar su cobertura a su propio costo a través de COBRA, o comprar un plan nuevo a través del Mercado de seguros médicos.

How long is health insurance active after termination?

After the termination date on your employment, your employer-sponsored health insurance will end (usually at the end of the current month). You can continue your coverage at your own expense through COBRA (if qualified), or purchase a new plan either through the Marketplace or a private company, such as a licensed health insurance agency.

¿Qué es el seguro de salud COBRA?

COBRA se refiere a la Ley de Reconciliación Presupuestaria Ómnibus Consolidada que se aprobó en 1985. La Ley obliga a que los empleados y sus dependientes tengan acceso a un seguro médico después de dejar su trabajo o reducir sus horas de trabajo. Puede continuar su cobertura a través de COBRA por hasta 18 meses si pierde un empleo, a menos que haya sido despedido por mala conducta. Puede mantener la cobertura COBRA por hasta tres años en algunas circunstancias, y usted paga el monto total del plan sin que el empleador comparta los gastos.

What is COBRA health insurance?

COBRA refers to the Consolidated Omnibus Budget Reconciliation Act that was passed in 1985. The Act mandates that health insurance be made available to employees and their dependents after leaving their job or having their work hours reduced. You can continue your coverage through COBRA for up to 18 months if you lose a job, unless you were fired for gross misconduct. You can keep COBRA coverage for up to three years in some circumstances, and you pay the total amount of the plan without the employer sharing the expense. Usually, this is 102% of the cost of the policy.

¿El seguro médico cubre terapia?

El seguro médico que cumple con ACA cubrirá la terapia de salud mental, pero el tipo de servicios y la cobertura variarán según el estado.

Does health insurance cover therapy?

ACA-compliant health insurance will cover mental health therapy, but the type of services and coverage will vary by state.

¿Puedo comprar un seguro de salud que no sea obamacare?

Usted puede comprar un seguro médico que no sea Obamacare en cualquier momento a través de una agencia de seguros en línea como Aseguranzamedicabarata.com. A partir del 2019, no hay una multa fiscal para los planes de seguro médico que no cumplan con la Ley de Cuidado de Salud a Bajo Precio.

Can I buy health insurance that is not Obamacare?

You can buy health insurance that is not Obamacare at any time through an online insurance agency such as Aseguranzamedicabarata.com. Starting in 2019 there is no tax penalty for health insurance plans that do not comply with the Affordable Care Act.

¿Cuál es la mejor compañía de seguros de salud?

La mejor compañía de seguros de salud es la que brinda un plan asequible que funciona para su presupuesto y su situación médica específica. Algunas de las compañías de seguros de salud más conocidas incluyen: Kaiser, BlueCross / BlueShield, UnitedHealthCare, Aetna, Kaiser Permanente, Cigna, HCSC, AseguranzaMedicaBarata, AseguMed y AgileHealthInsurance.

What is the best health insurance company?

The best health insurance company is the one that provides an affordable plan that works for your budget, and your specific medical situation. Some of the most well known health insurance companies include: Kaiser Permanente, BlueCross/BlueShield, UnitedHealthCare, Aetna, Cigna, HCSC, AseguranzaMedicaBarata, AseguMed and AgileHealthInsurance.

¿El seguro médico cubre los abortos?

Pagar por un aborto a través del seguro médico solo es posible en ciertos estados y a través de ciertas aseguradoras. Esta información debe proporcionarse en la Explicación de Beneficios que se incluye con su póliza. Póngase en contacto con su compañía de seguros para asegurarse. Las organizaciones como Planned Parenthood pueden ofrecer una tasa de descuento si usted tiene bajos ingresos, y existen otros recursos, como el Programa de Beneficios de Planificación Familiar, los centros de salud comunitarios y Medicaid para ayudarlo con los costos del aborto.

Does health insurance cover abortions?

Paying for an abortion through health insurance is only possible in certain states, and through certain insurers. This information should be provided in the Explanation of Benefits which is included with your policy. Contact your insurance company if you’re unsure. Organizations such as Planned Parenthood can offer a discount rate if you have a low income, and there are other resources such as the Family Planning Benefit Program, community health centers, and Medicaid to help assist with abortion costs.

¿Cómo puedo obtener un seguro médico rápido?

Visite una página de cotización de seguro de salud y podrá comparar diferentes cotizaciones, solicitar en minutos y estar cubierto al día siguiente en algunos casos.

How to get health insurance fast?

Visit a health insurance quote page and you can compare different quotes and apply in minutes and be covered by the next day in some cases. For example, with short term health insurance, your coverage can begin within 24 hours, though there may be a waiting period (typically 5 days) before an illness will be covered.

¿Es demasiado tarde para inscribirse en seguro de Obama care?

Sí. El tiempo para hacerlo fue en el 2018 durante el periodo de inscripción abierta, obamacare open enrollment period en inglés. Puede inscribirse en Aseguranza Medica Obama care, también conocido como inscripción abierta de ACA, cerca del final de 2019, comenzando el 1 de noviembre y finalizando el 15 de diciembre.

Is it too late to sign up for Obamacare?

Yes. The time to do that was in 2018. You can sign up for Obamacare, also known as the ACA open enrollment, near the end of 2019, starting on November 1st and ending December 15th.

¿Cómo comprobar si tengo seguro médico?

Si no está seguro de tener un seguro médico, pregúntele a su empleador si le brindan cobertura y si está inscrito en el plan. Si no es así, tendrá que comprar su propio seguro médico a través del mercado libre. Sabrá que tiene seguro médico al recibir un resumen de los beneficios de la póliza. Si no ha recibido esta información, comuníquese con su compañía de seguros para confirmar su inscripción.

How to check if I have health insurance?

If you’re not sure whether you have health insurance, ask your employer if they provide coverage and if you’re enrolled in the plan. If not, you’ll need to buy your own health insurance. You’ll know you have health insurance by receiving a summary of benefits for the policy. If you have not received this information, contact your insurance company or HR department to confirm your enrollment.

¿Cuales son los corredores de seguros de salud cerca de mí?

Los corredores de seguros de salud siempre están disponibles para preguntas y asistencia para inscribirse en línea o por teléfono. Puede encontrar corredores de seguros de salud con licencia en línea para ayudarlo con el Seguro de salud a corto plazo en sitios web como Aseguranzamedicabarata.com.

Where are health insurance brokers near me?

Health insurance brokers are always available for questions and assistance with signing up online or over the phone. You can find licensed health insurance brokers online to help you with Short Term Health Insurance on websites like Aseguranzamedicabarata.com.

¿Tengo que tener mi tarjeta de seguro para ir al médico? ¿Puedo acudir a urgencias sin tarjeta de seguro?

Puede acudir al médico o a atención de urgencia si no tiene su tarjeta de seguro, pero tendrá que proporcionar cierta información para ayudar a localizar su póliza. Esto podría incluir su número de identificación de miembro, su número de seguro social, el número de grupo/póliza y el nombre de la compañía de seguros de salud. Puede comunicarse con su compañía de seguros para solicitar esta información si no la tiene, o solicitarla a su empleador.

Do you have to have your insurance card to go to the doctor? Can I go to urgent care without an insurance card?

You can go to the doctor or urgent care if you do not have your insurance card, but you will have to provide certain information to help locate your policy. This could include your Member ID number, your Social Security Number, the Group/Policy Number, and the name of the health insurance company. You can contact your insurance company to request this information if you do not have it, or request it from your employer’s HR Department.

¿Cuál es el mejor plan de seguro médico para mí? ¿Qué seguro de salud es mejor para mí? ¿Qué debo buscar en un plan de seguro médico?

Debe buscar un plan de seguro médico que sea adecuado para su situación individual o familiar. El mejor plan de seguro médico es uno que puede pagar mensualmente y brinda cobertura cuando más lo necesita. Hay muchas opciones que funcionan según sus necesidades individuales o familiares. Consulte con su empleador para ver qué opciones de seguro médico tiene. Si tiene condiciones preexistentes, debe considerar un plan de ACA y subsidios del gobierno si no puede pagarlo a la tasa completa. Si tiene bajos ingresos, puede buscar planes de deducible alto que tendrán pagos mensuales más bajos, aunque los beneficios serán más limitados.

What’s the best health insurance plan for me? Which health insurance is best for me? What should I look for in a health insurance plan?

You should look for a health insurance plan which is a good fit for your individual or family situation. The best health insurance plan is one which you can afford on a monthly basis, and provides coverage when you need it most. There are many options that work depending on your individual or family needs. Check with your employer to see which health insurance options you have. If you do not have an employer-based option and have pre-existing conditions you should look into an ACA plan, and government subsidies if you cannot afford it at the full rate. If you have low income you can look into high deductible plans which will have lower monthly payments, although the benefits will be more limited.

¿Cuándo comienza el seguro médico en un trabajo nuevo?

Depende del empleador cuándo comenzará su seguro médico grupal para un empleado. Puede tomar hasta 90 días antes de ser elegible para recibir beneficios médicos, o puede ser tan pronto como el primer día en el nuevo trabajo. En la mayoría de los casos, tendrá que optar manualmente completando una solicitud después de comenzar el trabajo. No todos los empleos ofrecen seguro médico, así que asegúrese de consultar con su empleador para confirmar su elegibilidad para la inscripción.

When does health insurance start at a new job?

It depends on the employer as to when their group health insurance will start for an employee. It can take up to 90 days before you become eligible to receive medical benefits, or it could be as early as the first day on the new job. In most cases you’ll have to opt in manually by filling out an application after you start the job. Not all jobs offer health insurance, so be sure to check with your employer to confirm your enrollment eligibility.

Si solicito un plan de seguro, ¿estoy obligado a comprar?